揭开股指期货的真实面目

2026-07-16

2026-07-16

311

311

变幻莫测的金融市场中,关于“股指期货”的争议似乎从未停止过。每当股市出现剧烈波动或大幅下跌时,总有一种声音指向股指期货市场中的高杠杆和投机行为“带坏”了现货市场,将其视为引发动荡的罪魁祸首。然而,金融界的支持者却持有截然相反的观点,他们认为股指期货不仅能加快信息的传递效率,还能为投资者对冲风险,起到平滑波动的“稳定器”作用。

2010年4月16日,中国正式推出了沪深300(CSI 300)股指期货,这被广泛视为中国资本市场发展的一个里程碑事件。巧合的是,在股指期货推出后的短短几个月内,中国股市经历了剧烈的下挫,沪深300指数从4月16日的3388点暴跌至7月2日的2463点,跌幅高达27.3%。是股指期货惹的祸,还是时间上的巧合?厦门大学的研究团队采用了一种极具创新性的数据评估方法揭开了中国股指期货与股市波动率之间的真实关系。

想要弄清楚股指期货对股市的影响,最直观的想法就是对比一下“推出前”和“推出后”的股市波动率。然而,现实的金融市场极其复杂。以往的大多数实证研究采用简单的“前后对比”回归分析,或者在数据模型中加入一个时间虚拟变量来检测波动率。但这种方法存在一个致命缺陷:遗漏变量偏差(Omitted Variable Bias)。因为在股指期货推出的同时,宏观经济环境、货币政策或是国际市场都在发生变化。很难分辨股市的波动到底是股指期货引起的,还是其他未被控制的市场因素导致的。

为了剔除复杂的干扰因素,研究团队采用了一种由 Hsiao 等人(2011年)开发的面板数据政策评估方法(Panel Data Policy Evaluation Approach)。可以将这种方法理解为在数据世界中构建了一个“平行宇宙”。核心思路是利用中国股市与全球其他主要金融市场(这些市场并未在同一时间推出股指期货)之间的横向相关性预测如果没有推出股指期货,中国股市原本的波动率应该是什么样子。为了构建这个精确的预测模型,研究人员收集了从2002年1月到2011年6月的大量数据。将国际重要指数(如香港恒生指数、日经指数、美国标普500等)以及国内的宏观经济指标(如CPI、M2增长率、工业生产增长率等)作为预测变量。

论文的图1(CSI 300 index daily cash price 2002-2011)和图2(CSI 300 index daily futures and cash price 2010-2011) 中,直观地展示了中国股市在这一时期的剧烈波动。图2中可以清晰地看到2010年4月股指期货上市后,现货与期货价格同步出现了断崖式下跌。这正是引发大众担忧的背景所在。

研究人员将2002年1月至2010年4月(股指期货推出前)作为模型学习的“训练期”。在这个阶段,模型学习了国际市场、宏观指标与中国股市波动率之间的内在联系。随后将2010年5月至2011年6月(股指期货推出后)作为预测期,测算出一个理论上的“反事实波动率”。

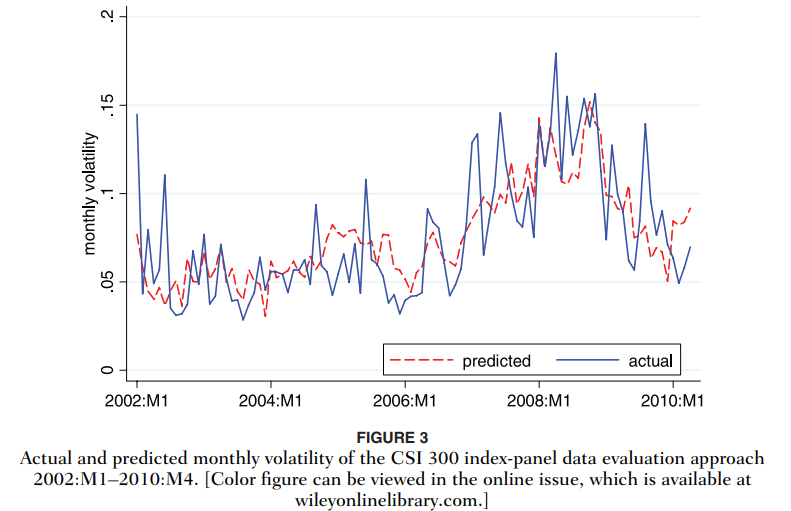

论文的图3(Actual and predicted monthly volatility 2002-2010)展示了在股指期货推出前,模型预测出的波动率(红色虚线)与真实的波动率(蓝色实线)高度重合证明了该评估工具在预测股市波动方面具备极高的可靠性。

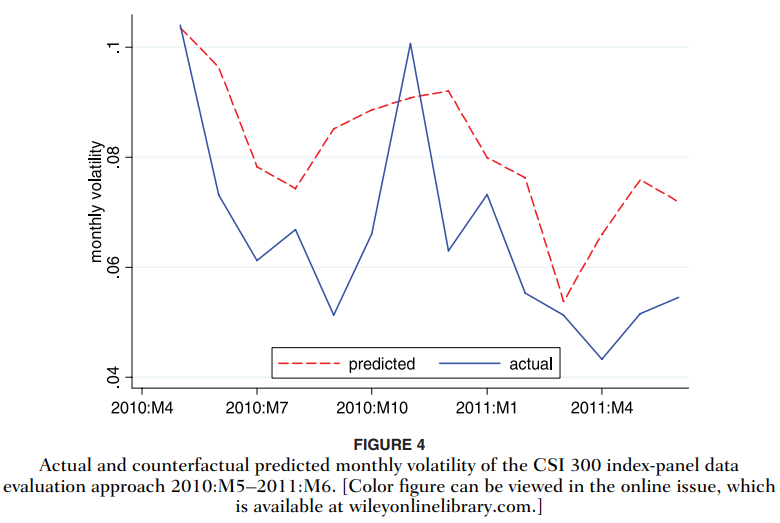

论文的图4(Actual and counterfactual predicted monthly volatility 2010-2011)中,股指期货推出后的大部分月份里,代表预测值(即假设没有股指期货的情况)的红色虚线明显高于代表真实波动率的蓝色实线。数据清晰地表明,在股指期货上市后的这段时间里,如果当时没有推出股指期货,中国股市的波动实际上会比现实中更加剧烈。统计结果显示,股指期货的引入产生了一个显著为负的“处理效应”(均值为-0.0155,在1%的水平上显著)。相较于没有股指期货的预测情况,股指期货的存在让中国股市的实际月度波动率平均降低了约19%。

此外,研究还发现这种“稳定”效应并不是在期货上市第一天就立刻显现的,而是存在一个短暂的滞后期(从第二个月开始显现负效应)。这很可能是因为在中国市场发展的初期,越来越多机构投资者的逐步加入,期货市场开始发挥其改善价格发现和稳定现货市场的功能。

学者介绍:陈海强,深圳大学微众银行金融科技学院院长、特聘教授、博士生导师,美国康奈尔大学经济学博士。主要研究数字经济、金融科技与金融风险管理。

ORCID:0000-0003-1426-9054

DOI:10.1002/fut.21573