同一支股票在两个市场上的价格如何同步?

2026-07-15

2026-07-15

299

299

金融中有一个非常直观的常识叫做“一价定律”。简单来说,如果同一件商品在两个不同的市场出售,它们的价格最终应该是一致的。如果存在差价,敏锐的商人(套利者)就会“低买高卖”,直到两个市场的价格完全拉平。

这个逻辑在股票市场中同样适用。如今,许多公司会选择在两个不同的国家上市(即“交叉上市”)。然而,由于两个市场的交易时间、投资者结构和信息传递速度不同,同一支股票在两个市场上的价格往往会出现微小的偏差。那么,这两个市场的价格过程是如何变化、最终实现同步的?在这一过程中,到底哪一个市场起到了“主导定价”的作用?

为了解答这些问题,研究人员对同时在加拿大多伦多证券交易所(TSX)和美国纽约证券交易所(NYSE)上市的股票进行了深入研究,并提出了一种全新的非线性测算模型。

过去的研究中,经济学家们使用名为“标准误差修正模型(Standard ECM)”的工具来计算两个市场对价格发现的贡献率。这种传统工具建立在一个理想化的假设之上:价格向均衡状态的回归是线性的、连续的。即只要出现了一丁点差价,套利者就会立刻行动,将价格拉回原位。

但这显然不太实际:真实的金融市场充满了“摩擦”,比如交易手续费、汇率转换成本以及流动性不足带来的风险。如果两个市场的差价只有区区几美分,根本不够支付套利者的交易成本,微小的差价就会一直存在,没有人会去抹平它。只有当差价不断扩大,突破了某个“盈利门槛”时,套利大军才会迅速出动。

为了真实地还原市场的运作规律,研究人员在此次研究中对传统模型进行了升级,提出了两种创新的经济学工具:

门限误差修正模型(Threshold ECM):这个模型引入了一个“门限值(Threshold)”的概念,也就是套利者的“保本线”。模型将市场划分为两种状态:当差价小于门限值时(内部状态),套利机制处于休眠状态;当差价大于门限值时(外部状态),套利机制瞬间激活,价格开始迅速趋同。

平滑过渡误差修正模型(Smooth Transition ECM):现实中,不同的套利者拥有不同的资金量和交易成本。有些大型机构成本低,差价稍大就动手;有些散户成本高,需要等差价极大时才出手。因此,价格回归的过程可能不是瞬间开启的,而是一个随着差价扩大而逐渐加速的“平滑过渡”过程。

为了验证这些新模型,研究人员选取了1998年1月1日至2000年12月31日期间的数据。经过筛选锁定了40对在TSX和NYSE同时活跃交易的加拿大股票,并获取了它们逐笔交易的超高频数据。每天每对股票都会产生大量的同步观测值。

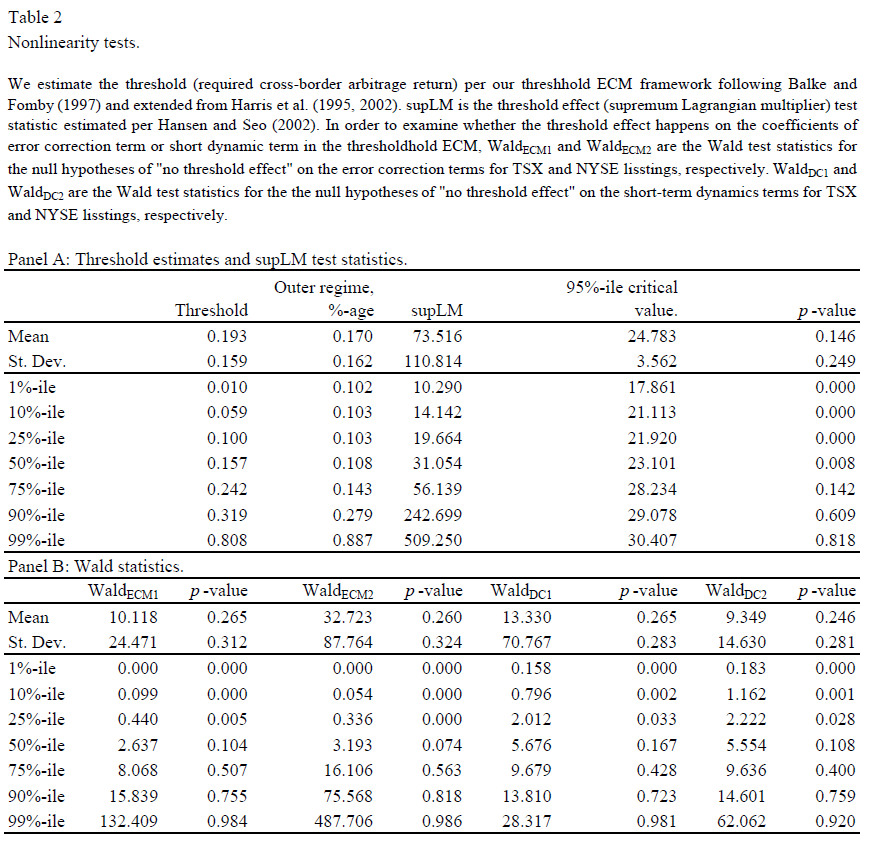

论文中的“非线性测试(Table 2)”结果强有力地证明了“门限效应”的存在。数据表明,套利者平均的“出手门槛”大约是19.3美分。也就是说,当两地股票的差价超过19.3美分时,市场力量才会发力将价格拉回。

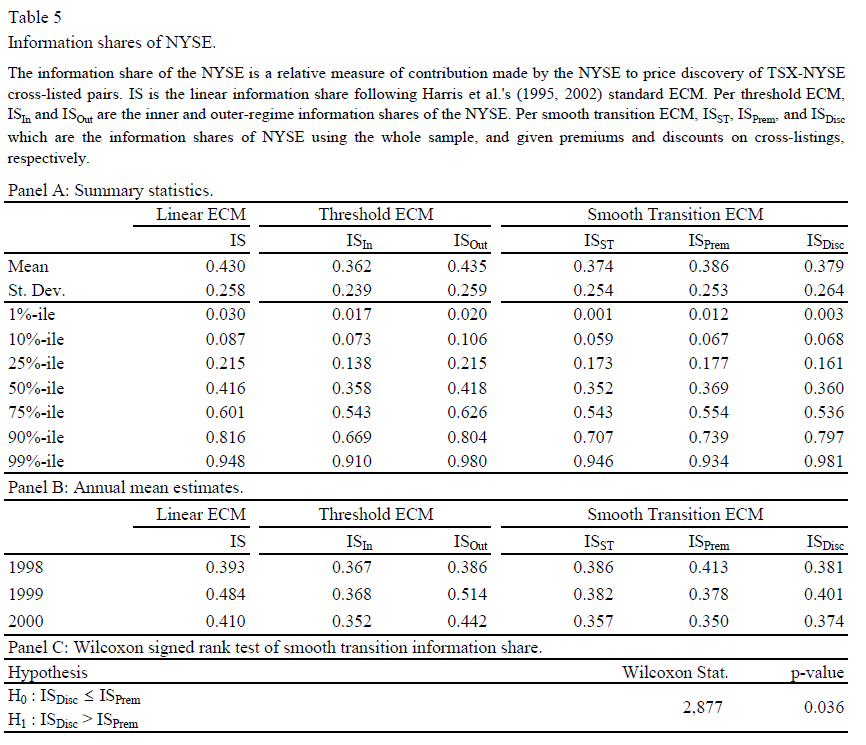

论文的“Table 5”对比了传统线性模型和新模型的结果。在传统线性模型中,NYSE对价格发现的贡献率平均为43%。但在引入门限的模型中,当差价较小(内部状态)时,NYSE的贡献率仅为36.2%;一旦差价突破门限(外部状态),NYSE的贡献率平均跃升至43.5%,最高甚至可达98%。说明在面对真正有价值的“大变动”时,美国市场的反应和主导作用更为强烈。

通过这些工具,研究人员梳理出了跨国股市价格同步的几大规律:

同股同权,并非总是“匀速”同步:两地股市的价格趋同不是一条平滑的直线。只有当差价(套利空间)足够大,足以覆盖交易成本时,价格的同步速度才会显著加快。

“打折”时的同步速度更快:研究发现,当这支加拿大股票在 NYSE(美国市场)的售价低于 TSX(加拿大本土市场),也就是出现“折价”时,两个市场的价格会以更快的速度趋于一致。

突破门限后,美国市场的话语权更重:当差价突破了套利门槛,NYSE传导回加拿大本土市场的信息量会显著增大。表明大规模的套利活动往往携带着更多的新信息。

“聪明钱”偏爱折价的美国市场:当股票在NYSE出现折价时,拥有私人信息的“知情交易者”更倾向于聚集在NYSE进行交易。

门限的高低由市场环境决定:这道“套利门槛”的宽度,以及各个市场对定价的贡献度受市场摩擦(如买卖价差)、流动性以及公司自身特征的影响。买卖价差越大,套利的门槛就越高。

学者介绍:陈海强,深圳大学微众银行金融科技学院院长、特聘教授、博士生导师,美国康奈尔大学经济学博士。主要研究数字经济、金融科技与金融风险管理。

ORCID:0000-0003-1426-9054

DOI:10.1016/j.jimonfin.2012.06.005