疯狂投资为何没亏?揭秘“东亚奇迹”的城镇化引擎

2026-06-01

2026-06-01

554

554

在经济学界,有一个被奉为铁律的“终极魔咒”——边际报酬递减规律(Law of Diminishing Marginal Returns)。这个很好理解:当你肚子极饿时,吃第一张饼会感到无比幸福;但随着你一张接一张地吃,饼带来的满足感会越来越低,直到撑得吃不下。同样地,如果开一家工厂,一开始投入资金购买机器,产量会成倍增加;但如果盲目地在同一个厂房里堆满机器,由于工人数量有限,新机器很快就会闲置,每一块钱带来的收益(资本回报率)就会直线下跌。

在第二次世界大战之后,世界的东方却上演了一场公然违背这一定律的“超级悬案”:日本、韩国、新加坡、中国台湾,以及改革开放后的中国大陆,在经济起飞阶段都采取了超大规模的投资驱动策略,固定资产投资占GDP的比重长期高达30%甚至45%以上!按照传统西方经济学理论,如此疯狂地砸钱,资本回报率早就该跌入谷底、引发经济熄火了。神奇的是,这些经济体的资本回报率在很长一段时间内不仅没有暴跌,反而维持在极高的水平(例如中国在1978到2005年间的整体资本回报率甚至高达20%以上)。这便是震惊世界的“东亚奇迹” 。

西方学者为此百思不得其解,甚至有人酸溜溜地认为这只是靠堆砌资源的“数字神话” 。这篇论文指出:西方理论之所以失灵,是因为他们忽略了东亚经济起飞中另一个惊人的同步洪流:人类历史上规模最宏大的“城镇化”。研究团队构建了一个将“农村-城市”双重转型融为一体的动态经济学模型。他们发现,正是由于城镇化的澎湃动力,给疯狂堆积的资本装上了两枚“续航电池”,从而推迟了经济失速的到来 :

动力一:源源不断的劳动力对冲(Moderate Capital/Labor Ratio)机器变多了,工人不够用怎么办?城镇化(学名“结构转型”)完美解决了这个问题。随着数以亿计的农村剩余劳动力源源不断地涌入城市的非农工厂,城市里的“资本/劳动力比例”得到了极大的稀释和缓冲。资本不再是孤军奋战,每台新机器都有新进城的工人去操作,生产效率自然居高不下 。

动力二:“干中学”效应引发知识大爆炸(Learning by Doing) 如果进城的农民只是出苦力,高回报率依然无法持久。研究团队指出了更为核心的底层逻辑:城市具有强大的“集聚效应”。当资本在城市中高度聚集、劳动密集型产业疯狂运转时,会触发巨大的“干中学(Learning by doing)”效应。工人在操作机器中积累经验,技术员在模仿中学会创新,全要素生产率(TFP)在不知不觉中迎来了大爆发!这种知识和技术的滚雪球式累积,彻底打败了冰冷的“边际递减魔咒”。

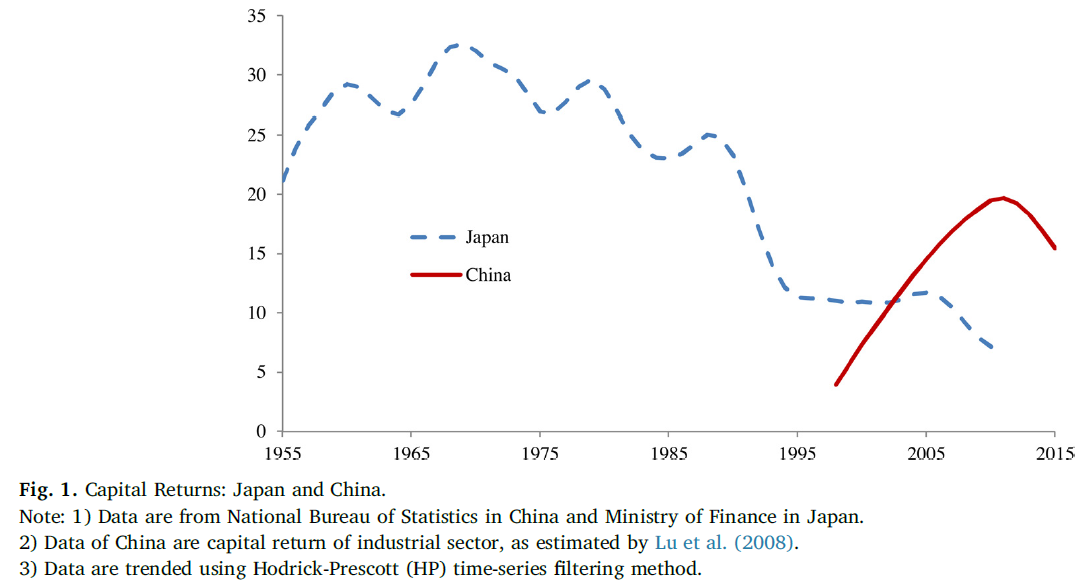

为了看清其中的奥秘,研究团队利用中日两国的真实历史趋势,以及严密的数学模拟,为我们展现了一条颠覆直觉的“倒U型(Inverted U-shape)”资本回报率轨迹 。

可以清晰地看到,中国的工业资本回报率(红线)在1995年左右(当时中国恰好取消了粮票限制,引发了新一轮轰轰烈烈的农民进城潮)之后,非但没有因为大搞建设而下跌,反而一路高歌猛进,直到2010年左右才触顶回落。日本(虚线)在当年的快速工业化起飞阶段,同样在前半程走出了一段回报率昂扬向上的美妙弧线。这种“先升后降”的倒U型特征,彻底颠覆了西方经济学里“一路向下跌落”的线性假设。论文还在计算机中模拟了两个处于平行宇宙的经济体 :

当城镇化与高水平的“干中学”完美结合时(满足数学条件θ > 1/ρ - 1),资本回报率在左侧随着资本累积和农民进城不断逆势飙升,直到城镇化步入中后期,边际递减才重新占领高地,呈现出一个完美的反转倒U型。在右边这个没有或缺少“干中学”技术沉淀的宇宙里(θ < 1/ρ - 1),哪怕有再多的农民进城,电网和工厂的回报率也会像冰山融化一样一路无情暴跌,这就是西方传统理论预测的平庸结局 。

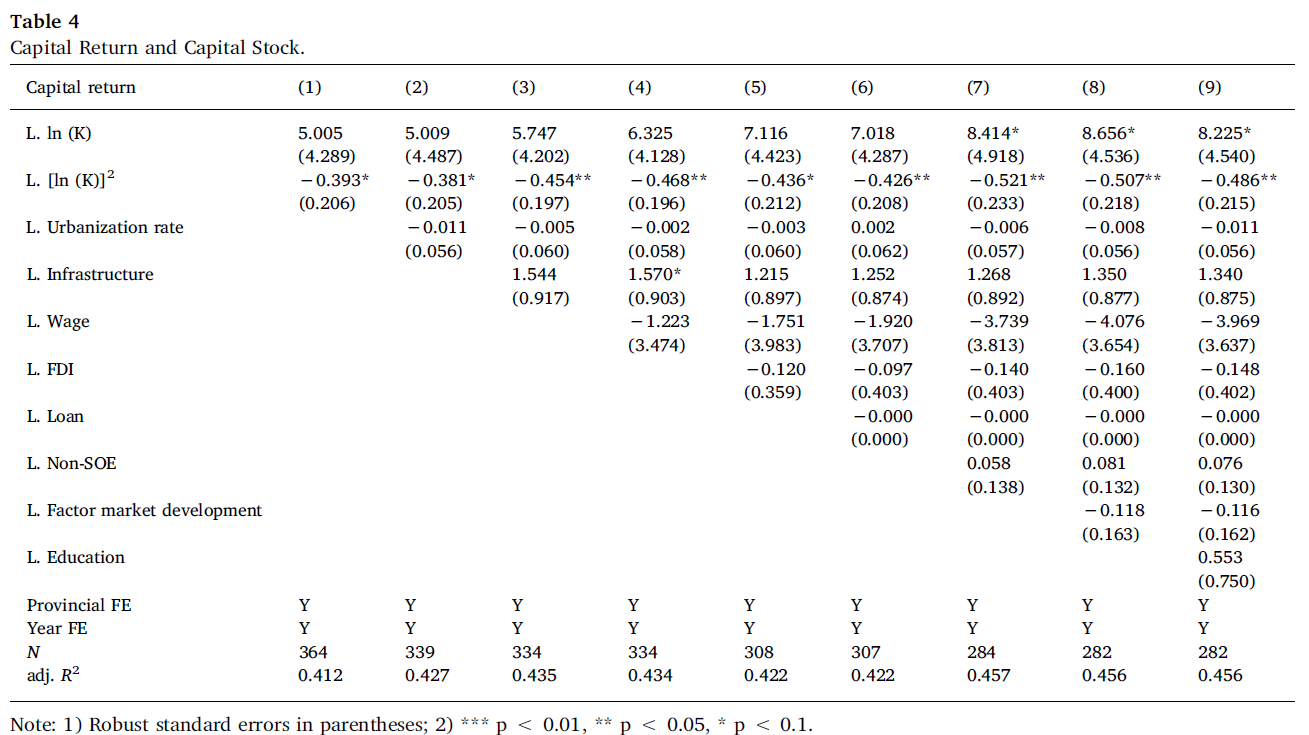

论文收集了中国1998年至2008年间各省份的省级面板数据(Panel Data),进行了极其严苛的计量经济学回归肉搏测试。研究人员细心地将基础设施、外商直接投资(FDI)、工资水平、教育年限、私营经济活跃度等几十个可能干扰结果的控制变量全部用数学锁死(进行控制) ,甚至为了防止“因果倒置”,将所有控制变量全部做了一年的滞后处理 。

在表4中,无论怎么调整、加入哪种控制变量,代表资本存量核心指标的系数 ln(K) 永远稳稳地保持为正,而其平方项ln(K)永远为负,且在统计学上极其显著!数据事实证明:随着资本深化,中国各省的回报率普遍具有倒U型特征 。

在表5中,直接拉出城镇化率进行单独测算,城镇化与资本回报率同样呈现出标准的倒U型关系。经过精密的数学公式反推,团队算出了中国整体资本回报率的“理论拐点峰值”:城镇化率达到 54.7% 左右 。

这个数字高度契合了中国近些年整体资本回报率开始出现自然放缓的现实。更具指导意义的是,中国幅员辽阔,发展极不均衡。截至样本期乃至当前,我国依然有十几个中西部省份的城镇化率还远远没有达到这一个黄金拐点。这意味着,在这些地区继续进行积极、合理的资金投资,其资本回报率不仅不会亏损,反而会随着城镇化的推进继续节节攀升 !

作者简介:张勋,北京师范大学统计学院二级教授、博士生导师,现任北京师范大学科研院副院长兼社会科学处处长。主要研究数字经济、数字金融、经济统计与区域经济。

ORCID:0000-0002-1991-4975

DOI:10.1016/j.ecosys.2019.100697